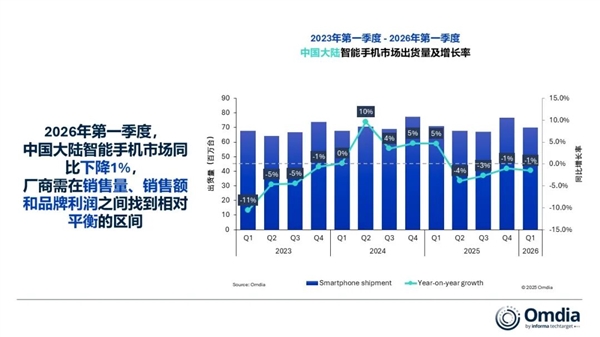

今年第一季度,国内手机市场售卖的数量是多少呢,答案为6980万部,相较于去年同一时期减少了1%。尽管下降幅度不算大,然而其背后的原因是值得予以关注的。存储芯片价格上涨致使不少品牌不得不提高中端以及入门机型的价格,如此一来消费者购买手机就要支出更多的费用了。

华为苹果逆势增长 没涨价成最大优势

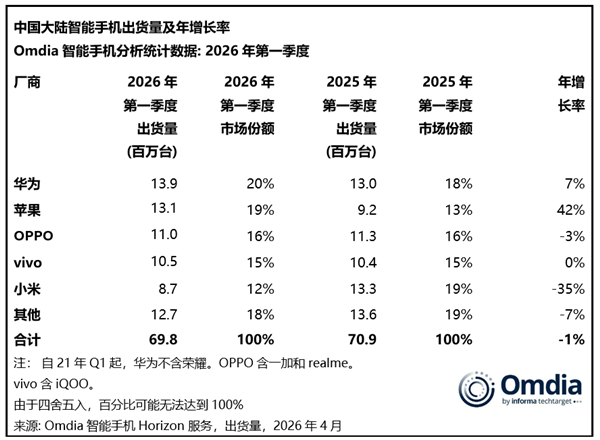

在大部分品牌鉴于成本上升进而提高价格之际,华为与苹果作出不跟随涨价的抉择。于今年1月至3月期间,华为实现出货量达1390万台,成功获取20%的市场份额,再度回归至首位。苹果紧紧跟在后面,出货量为1310万台,占比19%。此两家依靠不涨价的策略,借此机会抢占了更多用户。

2025年下半年起,华为供应链渐渐恢复,麒麟芯片产能得以提升,中高端机型供货趋于稳定,其强势回归并非偶然。苹果虽未发布新机,然而iPhone 16系列在春节促销期间降价幅度颇大,销售额被拉动起来了。两家品牌均没将存储涨价压力转至消费者身上。

OPPO回归首季跻身前三 出货1100万台

在完成品牌整合之后的首个季度里,OPPO的表现十分引人注目,于今年第一季度,OPPO出货量达到了1100万台,其市场份额近乎16%,成功跻身前三甲,这样的成绩表明OPPO对产品线重新进行梳理、对渠道予以整合的策略初步显现出了成效。

OPPO的A系列,在1500元到3500元这个价位段,具备较强竞争力。OPPO的Reno系列,于1500元到3500元价位区间,竞争力也比较强。尽管存储成本出现了上涨情况,然而OPPO借助优化供应链,通过控制渠道成本,并没有进行大幅提价。特别是在三四线城市的线下渠道那里,OPPO的专柜,客流稳定。OPPO的体验店,客流同样稳定,它们都成为了出货主力。

vivo小米分列四五名 性价比机型受冲击

一季度,vivo出货量为1050万台,小米出货量是870万台,它们分别位列第四和第五。这两家品牌之中,主打性价比的中端机型,受到存储涨价的影响最为显著。其中,vivo的Y系列,小米的Redmi Note系列,原本都是走量的主力,然而由于成本上涨,不得不提价100到200元。

消费者购买意愿受到了涨价的直接影响,一位在深圳华强北从事手机批发经营的商户向记者表明,今年二月至三月期间,两千以下的安卓机销量相较于去年减少了将近两成这种状况,许多顾客声称,会再多等数月瞧瞧价格是否会下降之后才进行购买。

六家品牌吃掉94%市场 小品牌生存艰难

市场集中度已然高到令人咋舌,华为、苹果、OPPO、vivo、小米、荣耀这六个品牌,总共占据了中国大陆智能手机市场份额的94%,这表明其他所有品牌加起来仅有6%的空间,魅族、中兴、联想等品牌处于艰难窘迫之境。

短期内,这种格局很难被改变,头部品牌在供应链谈判方面,在芯片采购方面,在渠道覆盖方面,具备绝对优势,存储价格上涨之际,大品牌能够凭借规模效应去消化一部分成本,然而小品牌却只能被迫提高价格,或者亏损进行出货,到2026年,或许会有更多小众品牌退出市场。

存储涨价持续发酵 全年出货或跌10%

Omdia发布的报告作出预测称,存储芯片价格上涨的趋势起码会延续至2026年第三季度,这将会致使手机厂商持续去承受成本方面的压力,在下半年新手机的定价有可能会进一步进行上调,预计全年的出货量会下降大概10%,总体规模或许会跌破2.8亿台。

就消费者而言,今年购入手机大概率不会变得更为便宜,特别是2000元以下的入门级手机以及千元机,其涨价幅度或许最为显著,厂商为维持利润,会加速清退低利润机型,未来低价位的选择将会越来越少。

硬件创新和AI成破局关键 厂商押注新技术

头部品牌在面对市场下行的这样一种压力之际,开始将资源朝着硬件创新以及AI功能的方向去进行投放。折叠屏手机有着无感折痕这种技术会有所展现,影像系统会得到升级,轻薄的机身搭配上大电池,这些都是在今年能够被看到的变化情况。华为的Mate X6系列,OPPO的Find N5系列,都在这些方面做出了改进行为。

属于竞争焦点的另一个是AI智能体,正在成为中高端机型标配的是实用的AI功能,例如通话实时翻译、会议纪要自动生成、图片智能修图,分析师觉得单纯依靠性价比已经无法打动用户,要用新体验去刺激换机需求,在2026年下半年,AI手机渗透率有希望突破30%。

你认为在今年手机价格上涨之后,你是否依旧会思索去更换一部新的手机呢?欢迎于评论区域去谈论一下你那独特的看法,并且也千万不要忘记点一下赞,将其转发给身旁那些有意愿购买手机你的朋友们瞧瞧这份报告。

相关文章

SiteMap

琼ICP备2023001039号

百度快速收录蜘蛛池